Рекламите са неделима част от телевизионното време и са основен източник на финансиране за частните медии. С годините броят на рекламните послания на търговските марки от всички продуктови категории се увеличава. В следващите редове обобщаваме накратко данните за рекламите и рекламните блокове в най-гледаните ТВ канали в България за периода януари-септември 2022 г. На първата графика са представени данните за среднодневното време в минути, през което телевизиите излъчват търговска реклама:

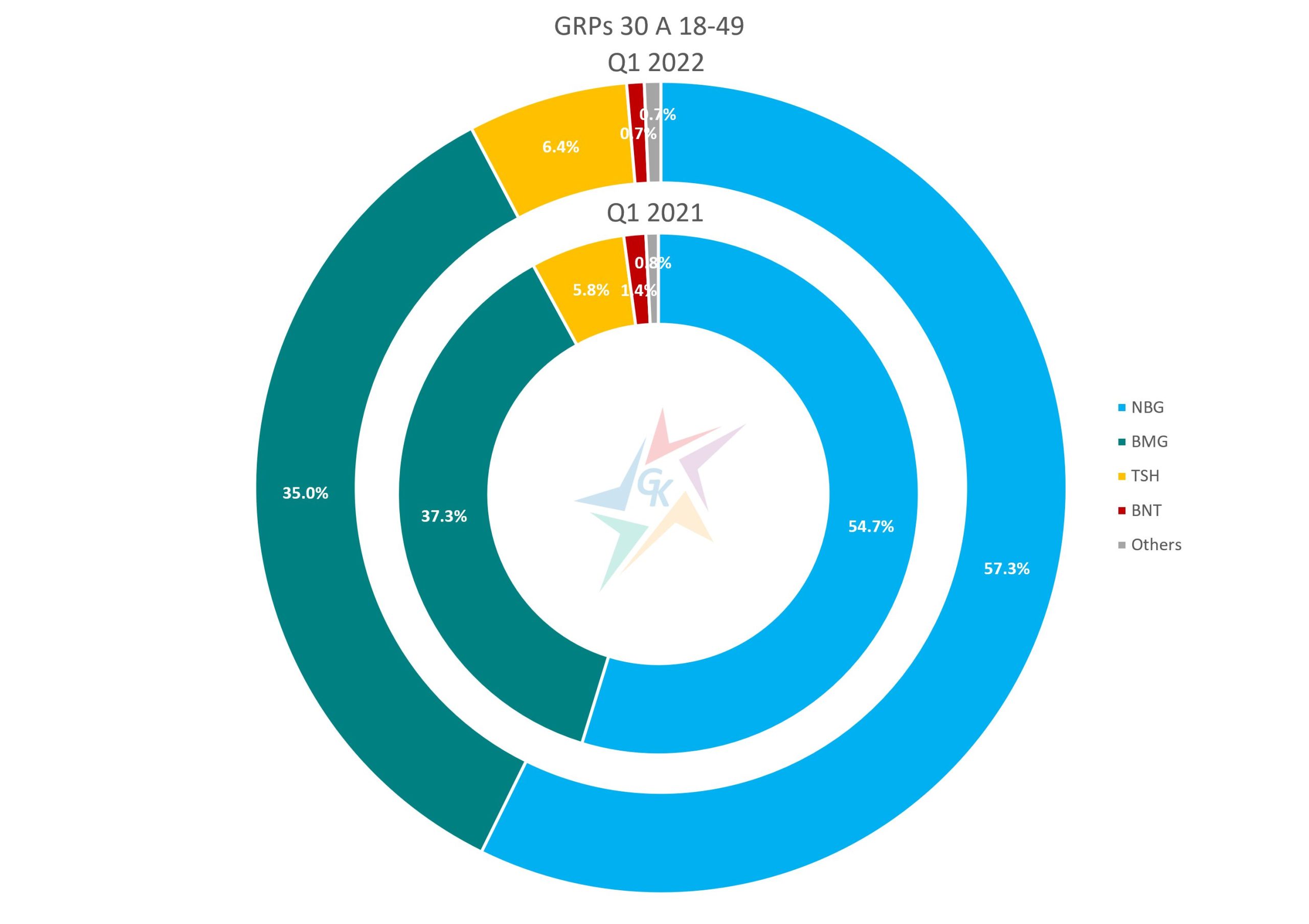

Основните ТВ канали на двете водещи групи BMG и NBG се открояват с най-продължително среднодневно рекламно време, съответно 185 минути за бТВ и 215 минути за Нова ТВ. Резултатите са логични – със своята разнообразна програма двата канала имат най-големи аудиторни дялове, което ги прави най-атрактивни за рекламодателите. За сравнение, данните за периода януари-септември 2021 г. показват по-дълго среднодневно рекламно време при бТВ – 203 минути и по-кратко при Нова ТВ – 200 минути. В нишовите канали среднодневното рекламно време варира в широк диапазон. В ТВ каналите, представлявани от TSH, с най-малко излъчено рекламно време са детските канали. Те подлежат на допълнителен контрол и ограничения предвид основната аудитория, към която са насочени. ТВ каналите на БНТ излъчват малко реклама, но за държавната медия държавната субсидия е основен източник на финансиране, а не рекламата.

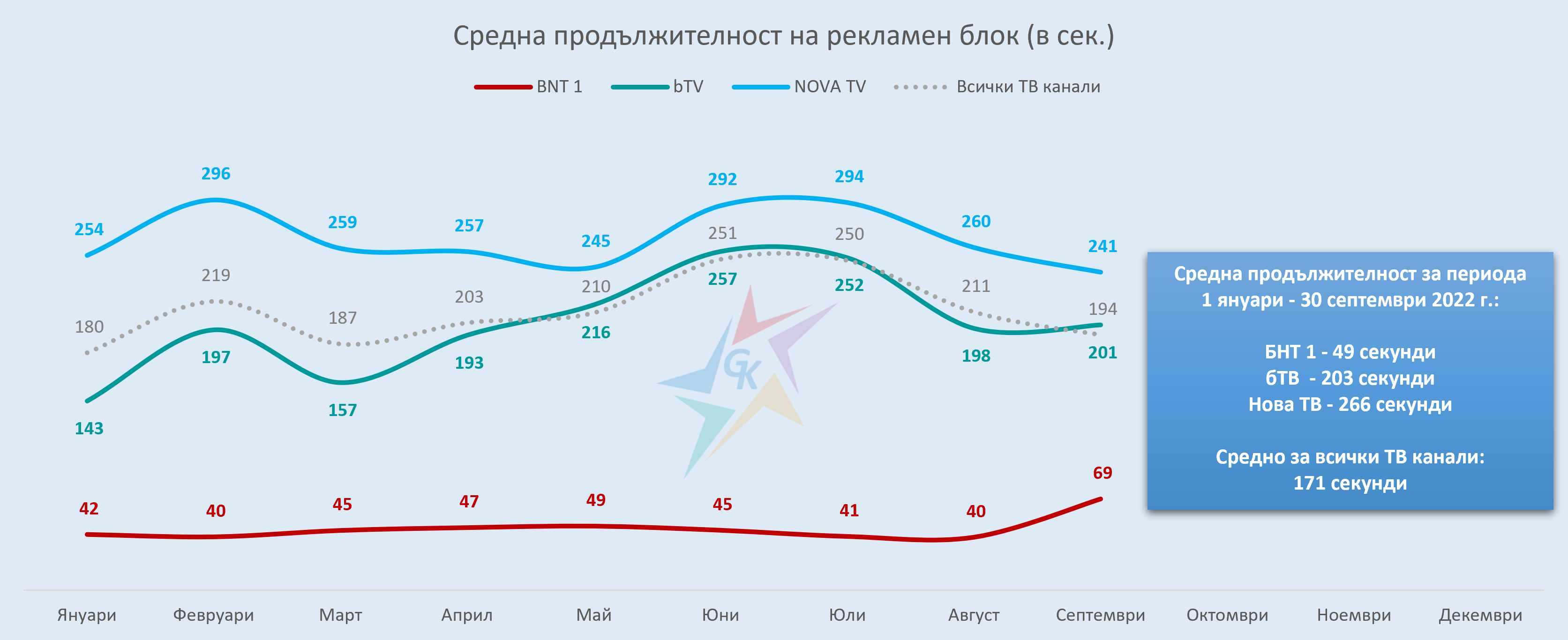

На следващите графики се фокусираме върху трите основни национални телевизии – БНТ1, бТВ и Нова ТВ и първо представяме данните за средна продължителност на прекъсванията за реклама по месеци:

За първите девет месеца на годината Нова ТВ е с най-продължителни блокове, следвана от бТВ и БНТ 1. При двете частни телевизии дългата продължителност на рекламните прекъсвания през месеците февруари, юни, юли и август се дължи на няколко фактора, сред които са по-ниските рейтинги и по-ниската цена за реклама. През септември БНТ 1 регистрира пик в средната продължителност на рекламните си блокове, породен от предизборните кампании на политическите партии. В заключение можем да допълним данните на графиката с факта, че за първите девет месеца от годината осреднената продължителност на рекламните блокове за всички канали е 2 минути и 51 секунди, което представлява увеличение с 8% спрямо аналогичния период на предходната година.

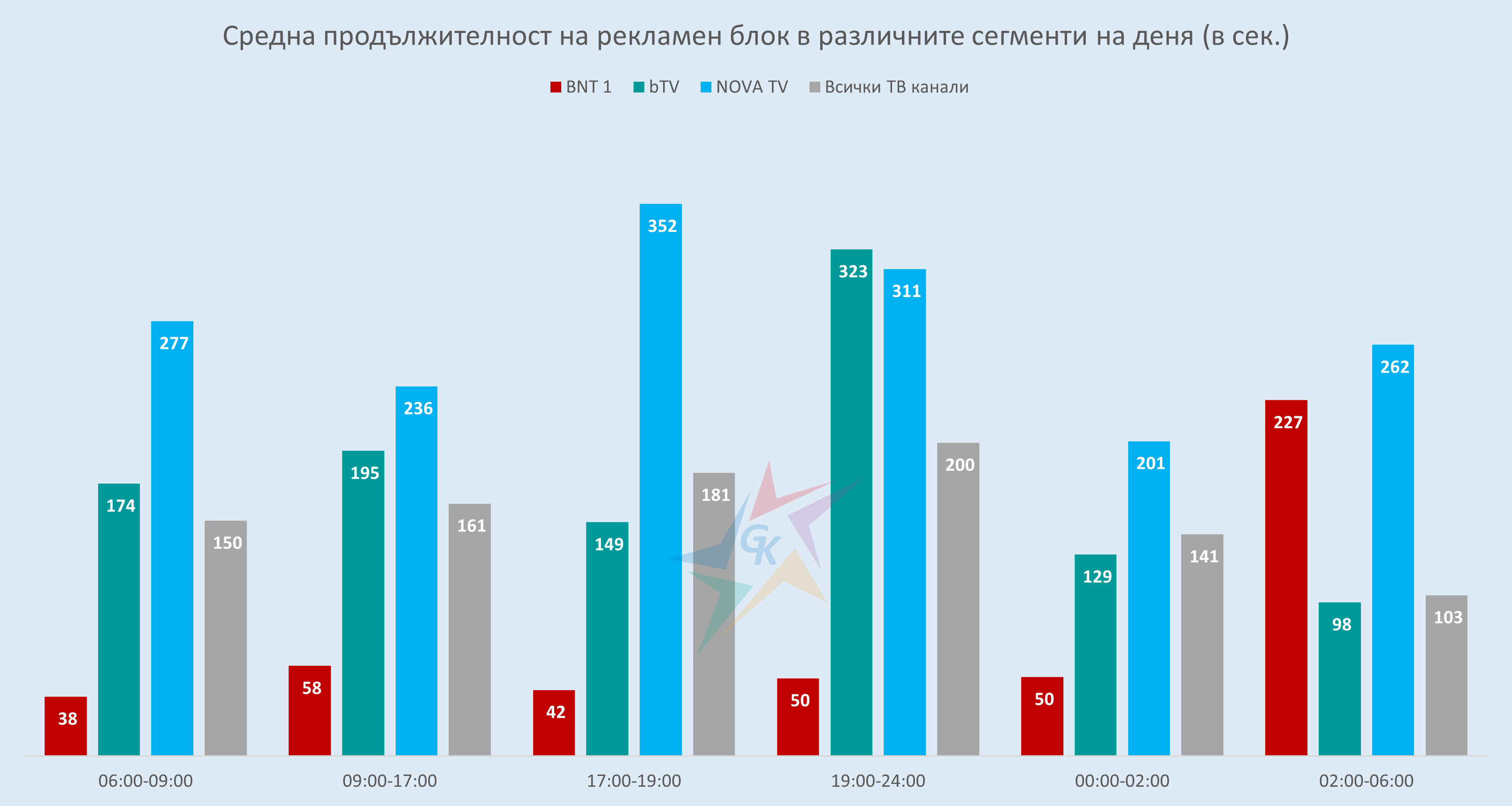

Продължителността на рекламните блокове се отличава силно и през различните часови пояси на денонощието. Ето как изглеждат данните:

В ефира на бТВ и Нова ТВ най-дълги са рекламните блокове през т. нар. прайм тайм. В диапазона между 19:00 и 24:00 ч. рекламните блокове на бТВ са най-дълги, средно 5 минути и 23 секунди. В Нова ТВ най-дълги са прекъсванията за реклама между 17:00 и 19:00 ч – почти 6 минути. Следващият предпочитан за реклама часови слот е между 06:00 и 09:00 ч., когато водещите телевизии излъчват сутрешните си информационни блокове. От графиката се вижда, че сутрешните рекламни блокове в Нова ТВ са най-дълги, средно за периода 4 минути и 37 секунди, следвани от тези в бТВ – 2 минути и 54 секунди при средна продължителност общо за всички ТВ канали 2 минути и 30 секунди. Забележимо, продължителността на нощният рекламен блок в Нова ТВ надвишава почти с 3 пъти този в бТВ, а причина за това е много по-големият брой рекламни паузи в бТВ. Впечатление прави и дългата средна продължителност на рекламните блокове в нощните часове по БНТ 1, но причината е противоположна – за анализирания период прекъсванията за реклама в БНТ1 след полунощ са общо 28 на брой.

На последната графика акцентът е върху разпределението на рекламните блокове според дефинираните диапазони за продължителността им:

Кратките рекламни блокове до 2 минути имат най-голям дял в ефира на БНТ 1 и общо за всички ТВ канали. При бТВ преобладават рекламни блокове с продължителност до 2 минути, следвани от тези с продължителност между 4 и 6 минути. В ефира на Нова ТВ доминират дългите рекламни блокове между 6 и 8 минути.

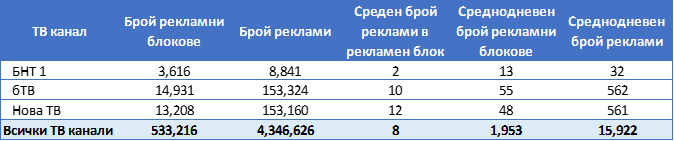

Завършваме темата с обобщени данни за първите девет месеца на годината за трите основни канала и общо за всички телевизионни канали, за които е наличен програмен и рекламен мониторинг:

Нова ТВ е с най-висок среден брой реклами на прекъсване – 12. Най-често за реклама прекъсва програмата на бТВ – 55 на ден. Въпреки разликите между бТВ и Нова ТВ, среднодневният брой реклами е изравнен – 562 в ефира на бТВ и 561 в Нова ТВ.

За допълнителна информация, моля свържете се с нашия екип през формата за контакт.