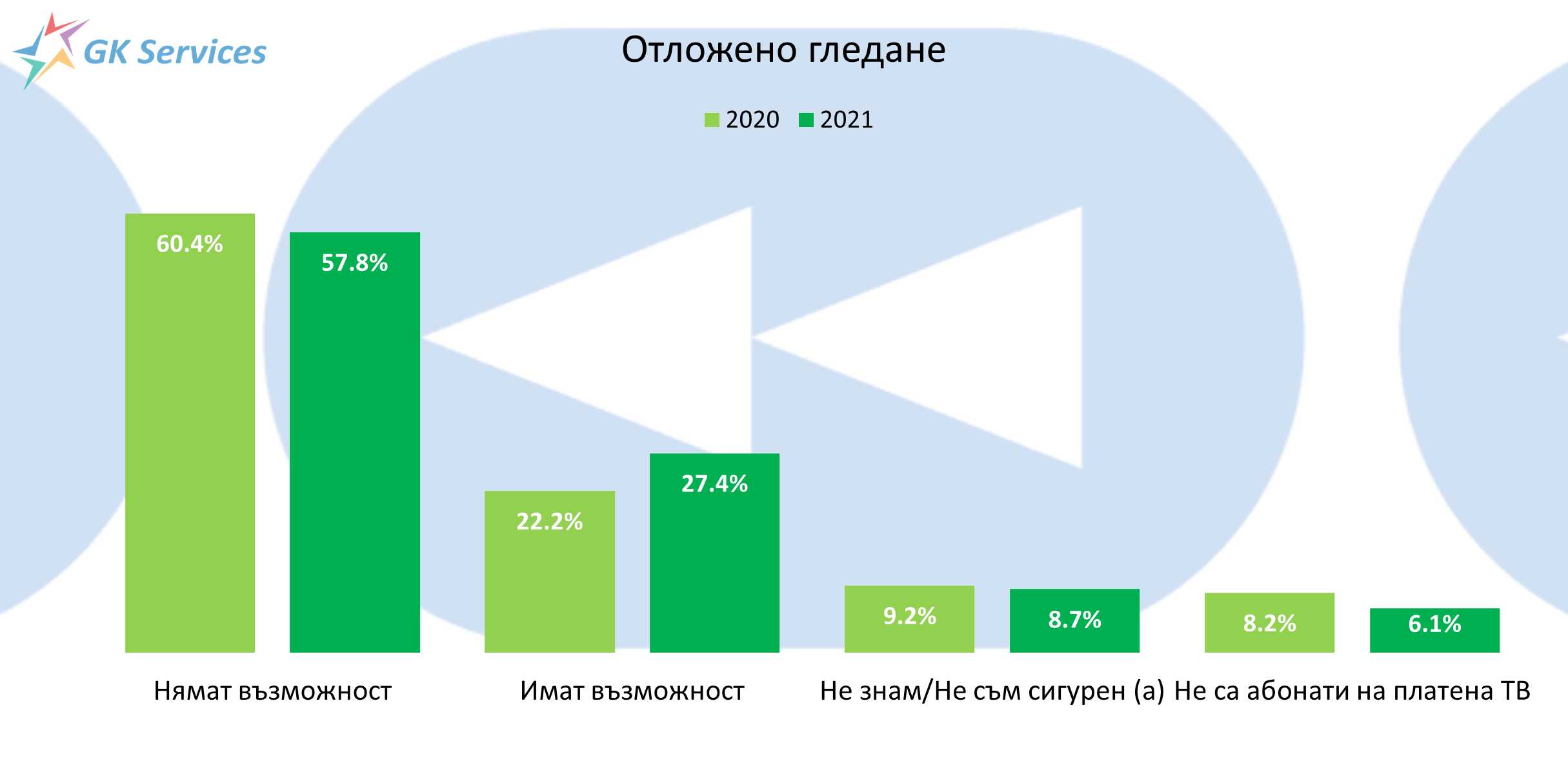

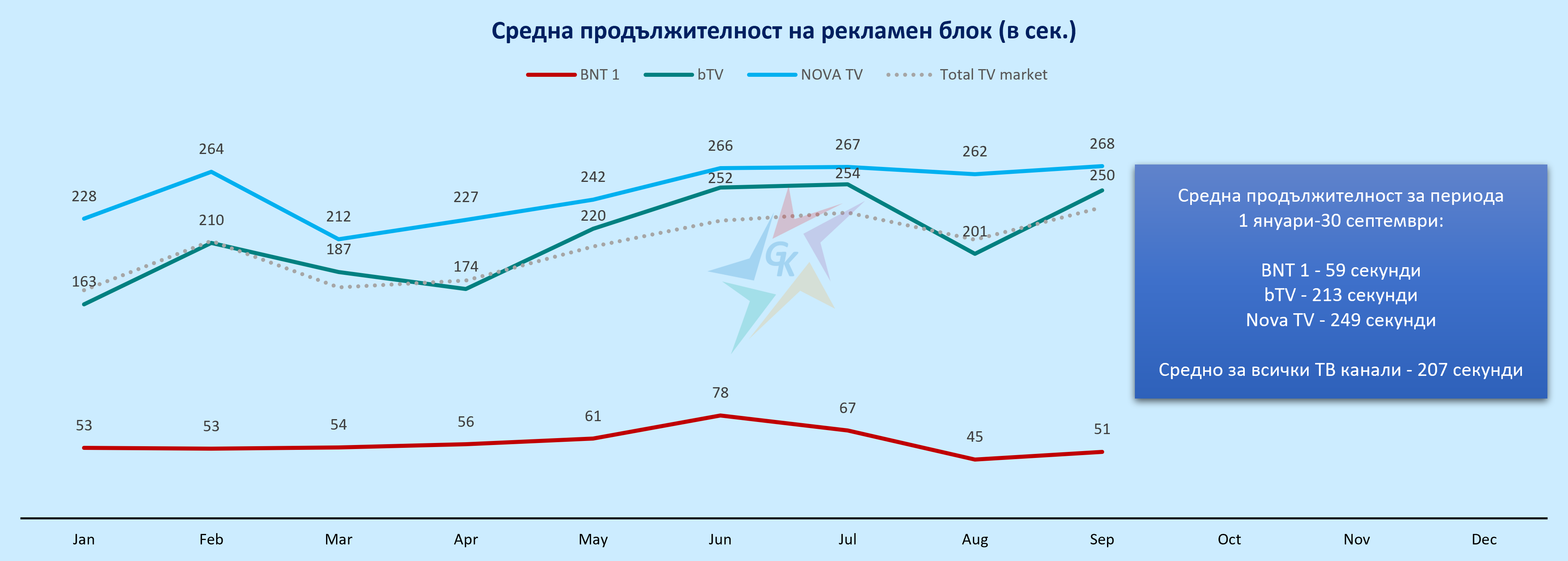

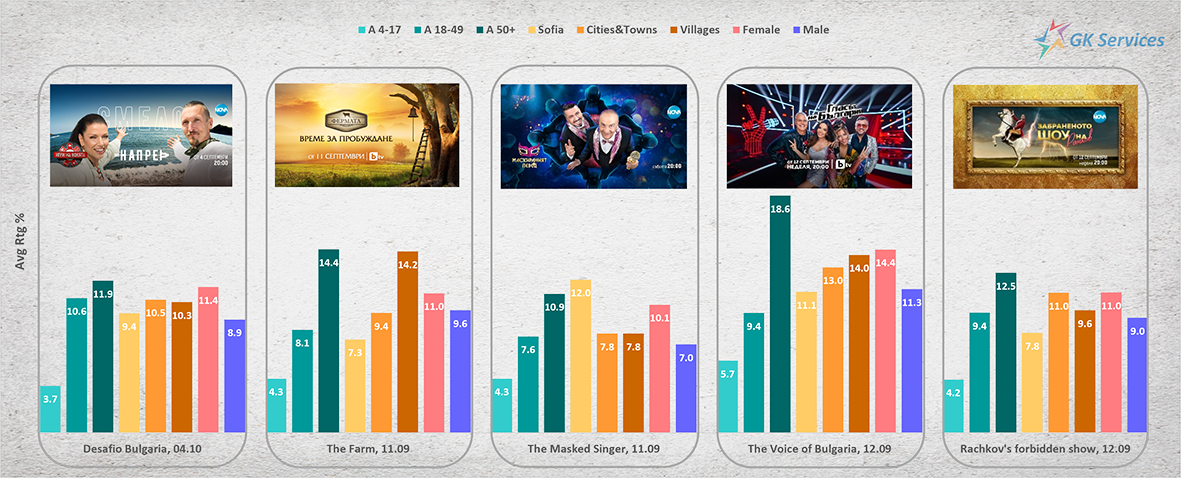

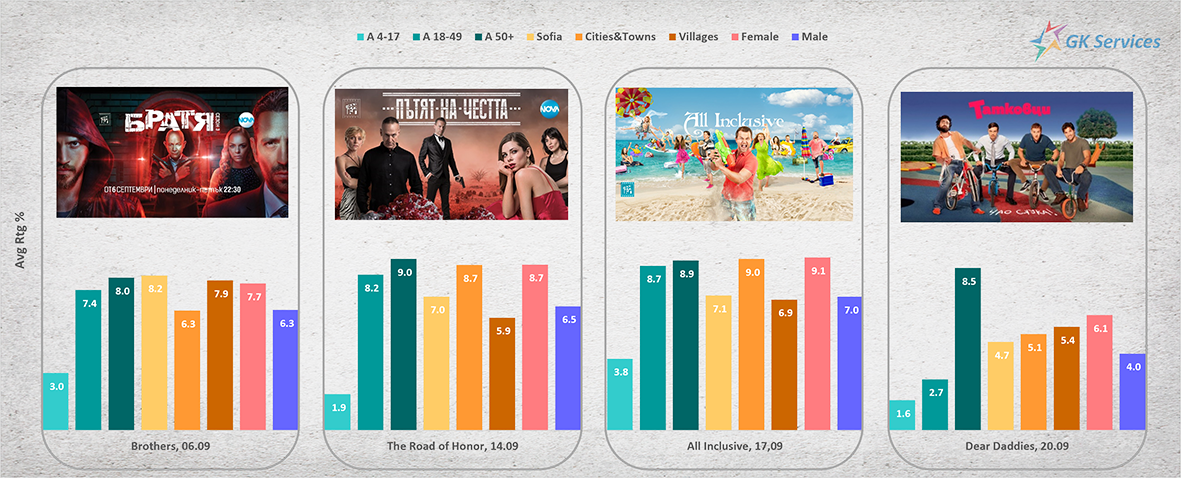

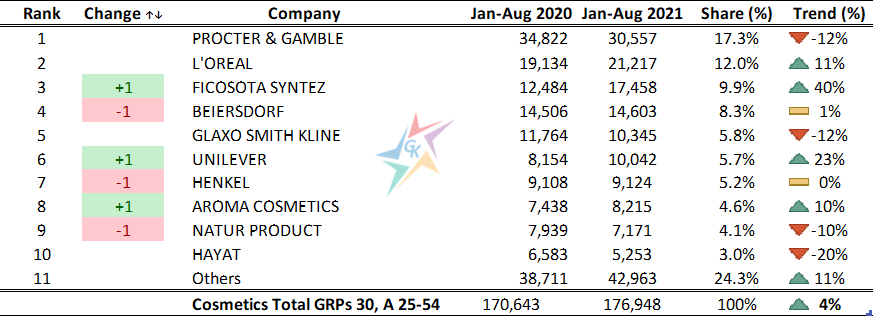

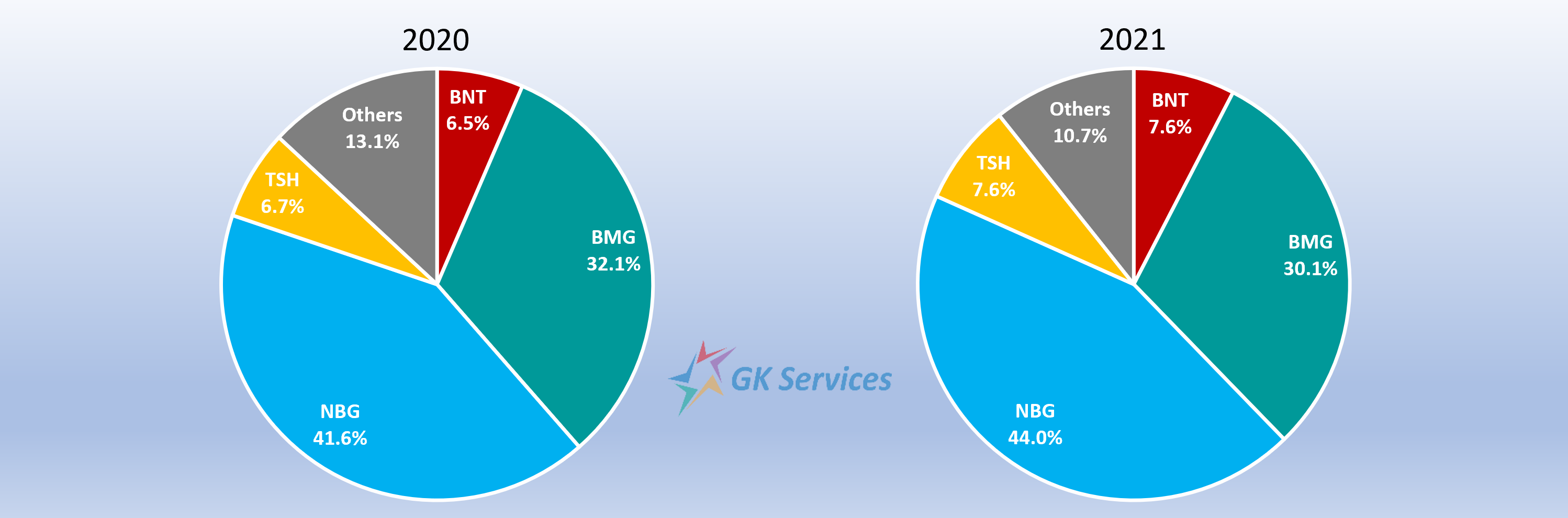

През 2021 г. бяхме свидетели на редица интересни телевизионни формати и събития. Водещите телевизии инвестираха в шоу програми и български сериали. Не липсваха завладяващи спортни събития и сериозни теми за дискусия в телевизионния ефир, като парламентарните и президентските избори. На следващата графика са отразени аудиторните дялове на телевизионните групи през 2020 г. и 2021 г.:

И през двете години групата на NBG привлича най-много аудитория с богатото си портфолио от канали, предлагайки разнообразно телевизионно съдържание на своите зрители. През 2021 г. NBG се допълни с нов ТВ канал – Nova News, който постепенно запълни програмата си със собствена продукция и спечели своя лоялна аудитория. На втора позиция са каналите на основния конкурент BMG. Групата губи от своето портфолио детския канал Cartoon Network, който от началото на 2021 г. официално се представлява от TSH. През 2021 г. държавната ТВ група БНТ забележимо увеличава своя аудиторен дял, за което заслуга имат Европейското първенство по футбол, летните олимпийски игри, а също така изборите за парламент и президент през годината. Достойно се представят и каналите на TSH, които през 2021 г. добавиха още детски канали към своето портфолио – Cartoon Network, Duck TV и Boomerang.

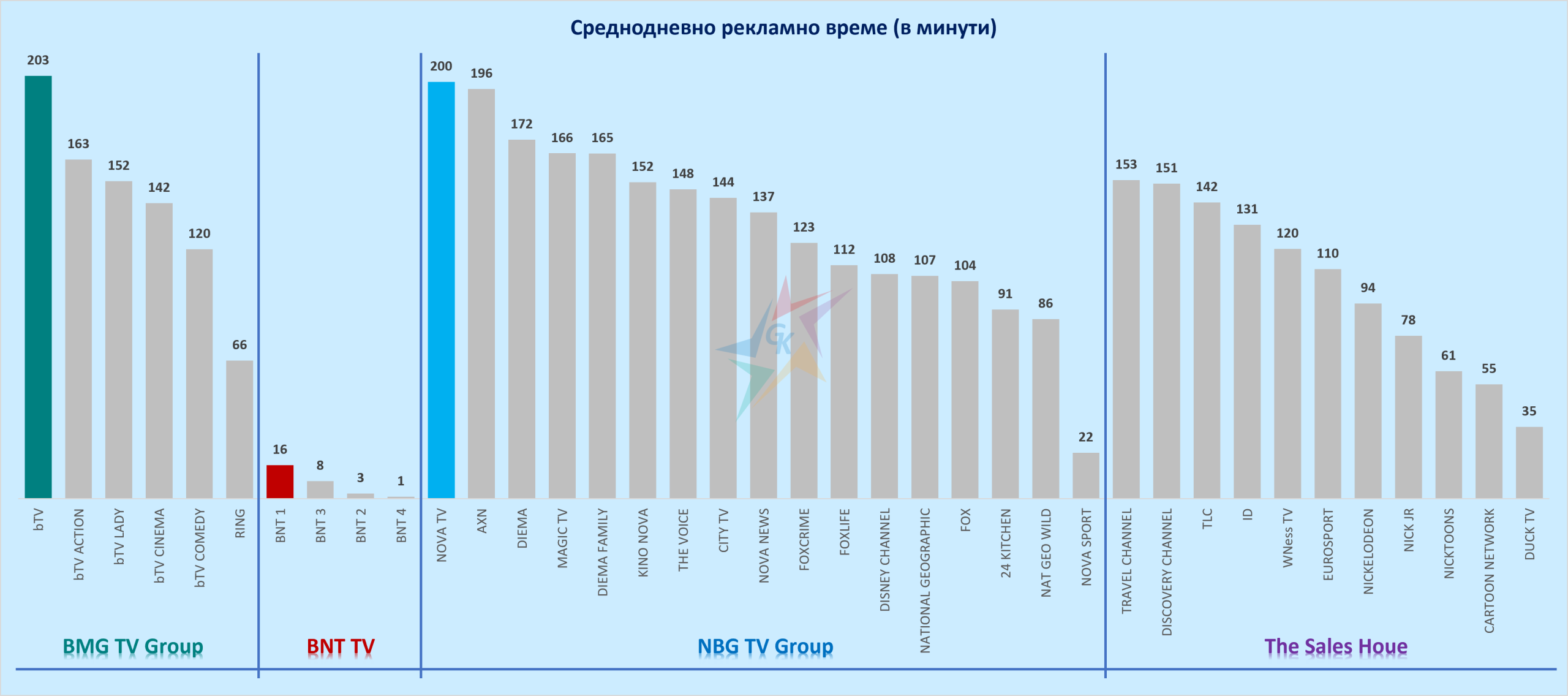

Аудиторните дялове са сбор от постигнатите резултати на всеки един ТВ канал, представляван от групите през разглежданите години. Резултатите по канали представяме в табличен вид. Първата анализирана група е БНТ:

През 2021 г. БНТ увеличава своята аудиторията най-много от всички ТВ групи. Всички канали на държавната група бележат растеж през изтеклата година, а БНТ 3 расте най-много, тъй като успоредно с БНТ 1 излъчваше голяма част от мачовете от европейското първенство по футбол и летните олимпийски игри в Токио.

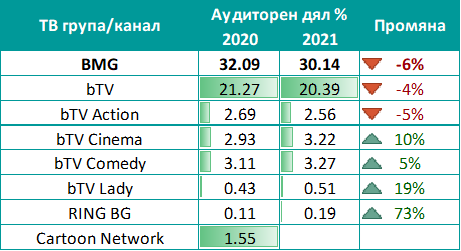

Следващата таблица е представя данните за каналите от групата на BMG:

Вече споменахме, че през 2021 г. Cartoon Network е част от портфолиото на TSH. Отпадането му, както и по-слабите резултати на основния канал bTV и нишовия bTV Action са в основата на общия спад на групата. През 2021 г. bTV излъчи нови сезони на „Гласът на България“, „Фермата“, „България търси талант“, „Мастър шеф“ и българските сериали „Съни Бийч“ и „Белези“. Заглавията са добре познати на аудиторията и успехът им е доказан във времето, но намаляващият аудиторен дял говори за тяхното изчерпване. Още в края на миналата година bTV стартира излъчването на „Стани богат“, от средата на февруари ще обогати програмата си с изцяло нов реалити формат – „Ергенът“, както и с новия сезон на надпреварата „Сървайвър“, излъчван за последно през 2014 г. Дали промяната ще върне изгубените и ще привлече нови зрители, предстои да разберем.

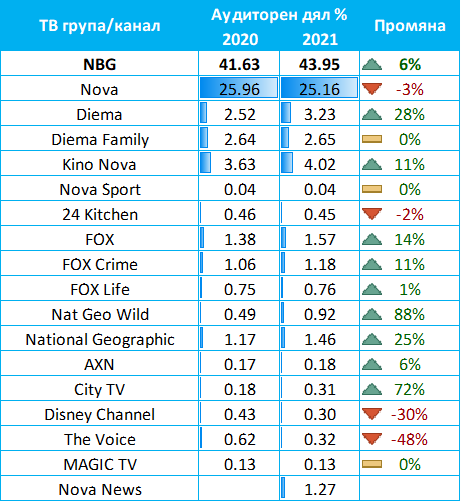

NBG е групата с най-голям аудиторен дял през 2021 г., но и е групата, която представлява най-много ТВ канали – 17 канала, покриващи разнообразно съдържание и зрителски интереси и 7 специализирани спортни канала с платен достъп:

Въпреки общия аудиторен ръст на групата през 2021 г., основният канал Nova TV бележи спад през изминалата година. Аналогично на основния конкурент bTV, медията излъчи популярни и добре познати формати като „Игри на волята“, „Маскираният певец“, „Един за друг“, „Като две капки вода“ и българските сериали „Откраднат живот“, „Братя“ и „Пътят на честта“. Съвместно с БНТ излъчи мачовете от европейското първенство по футбол. Също така, през 2021 година обогати съдържанието си със „Забраненото шоу на Рачков“. Въпреки пъстрата и наситената програма, каналът приключи годината със спад в аудиторията. Почти всички нишови канали привличат повече зрители през 2021 г., което е и причина за доброто представяне на групата като цяло.

За финал на краткия обзор ви представяме резултатите на каналите от групата на TSH:

През отминалата 2021 година Канал 3 спря своето излъчване, a TSH изгуби втория си по големина на аудиторията ТВ канал. За сметка на това привлича три нови детски канала – Cartoon Network, Duck TV и Boomerang. В резултат на промените групата приключва годината с общ ръст на аудиторията от 13%. В края на 2021 г. медията анонсира предстоящо добавяне на още един спортен канал, ориентиран към мъжката аудитория – Auto Motor und Sport TV.

За допълнителна информация, моля свържете се с нашия екип през формата за контакт.