Изминалата 2020-та остана в историята като година на Covid-19 и приспособяване към новата реалност. Предизвикателствата, които ни поднесе, дадоха отражение във всички сектори. Рекламодателите бяха изправени пред нова и динамична среда, в която трябваше да вземат бързи решения в отговор на възникналите нови потребности. Бързото приспособяване и прогнозиране на нуждите, до които ще доведе новата действителност, бяха от ключово значение. Първоначалният шок от въвеждането на извънредно положение беше преодолян и с отхлабването на мерките бизнесът се адаптира и ревизира своите стратегии и планираните активности.

Представяме ви един по-разширен анализ на инвестираните в ТВ брутните бюджети и отчетените GRPs 30 за целевата група всички на възраст между 25 и 54 години (A 25-54) през първите тримесечия на 2020-та и 2021-ва година:

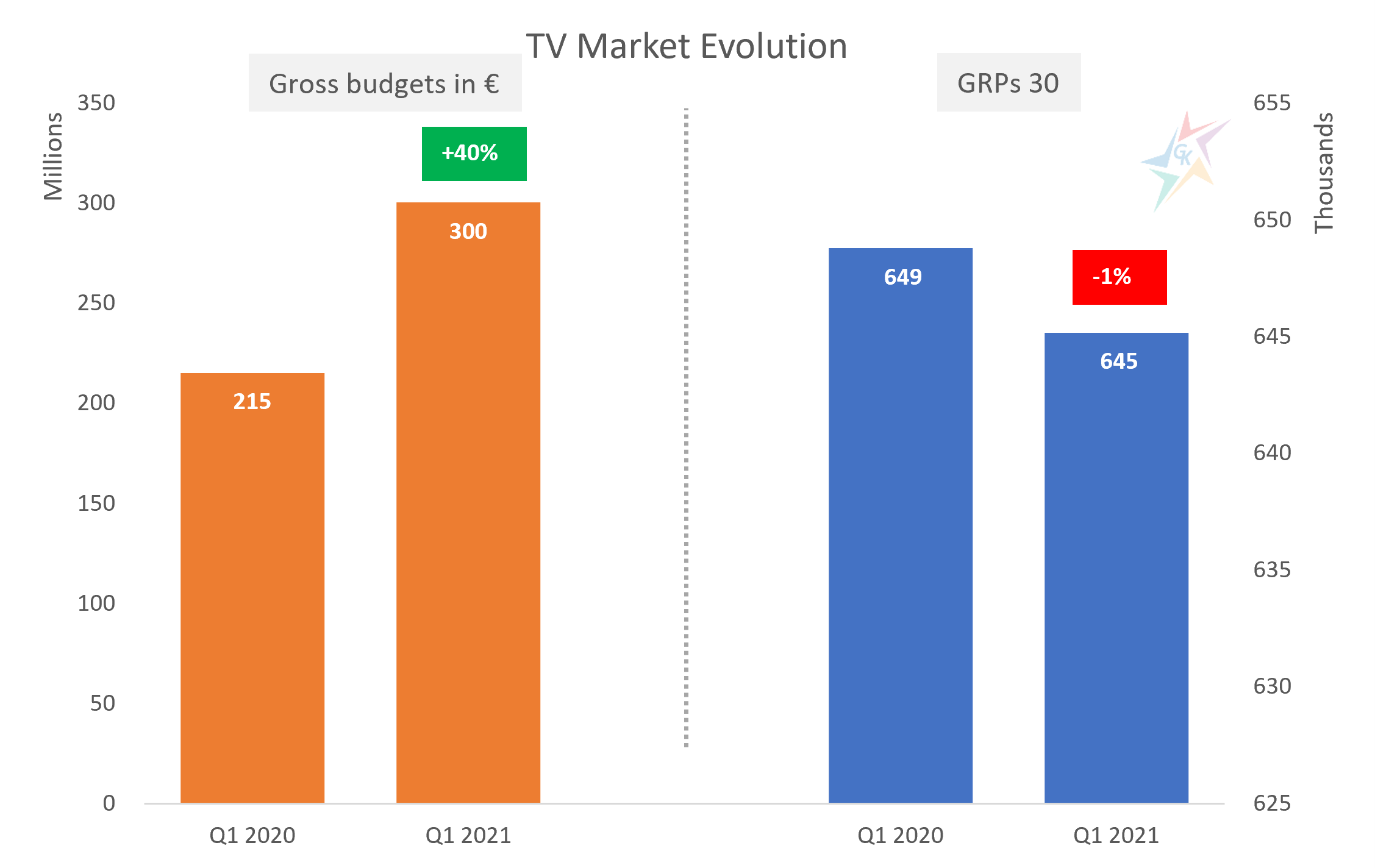

В лявата част на графиката са отчетените брутни бюджети за ТВ реклама през двата сравними периода. Данните показват, че първо тримесечие на 2021-ва бележи 40% ръст на брутните инвестиции спрямо същия период на предходната година. Дясната част на графиката отчита достигнатите нива на GRPs 30. Според този показател, резултатите през настоящата година са с 1% по-ниски от предходната. Обръщаме внимание, че показателят претеглени GRPs 30 отразява по-коректно динамиката и инвестициите на пазара, тъй като показателят брутни инвестиции е базиран на официалните тарифи за реклама преди отстъпки, а те от своя страна изпреварват с много инфлацията и често водят до силно изкривяване на пазара, особено при по-малките нишови канали.

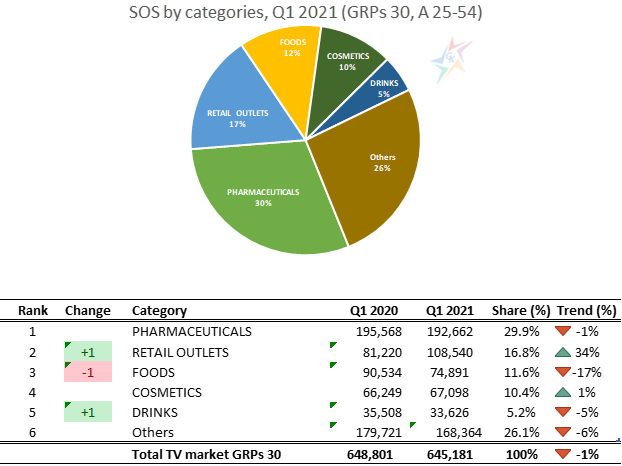

Ревизираните стратегии на рекламодателите доведоха и до пренареждане на категориите, по които се класифицират активните кампании. Настъпилите промени ясно се виждат от таблицата под графиката, в която представяме подредбата в топ 5 на категориите на база отчетени GRPs 30 за целева група А 25-54:

Първите 5 категории генерират 74% от общия обем реклама в ТВ.

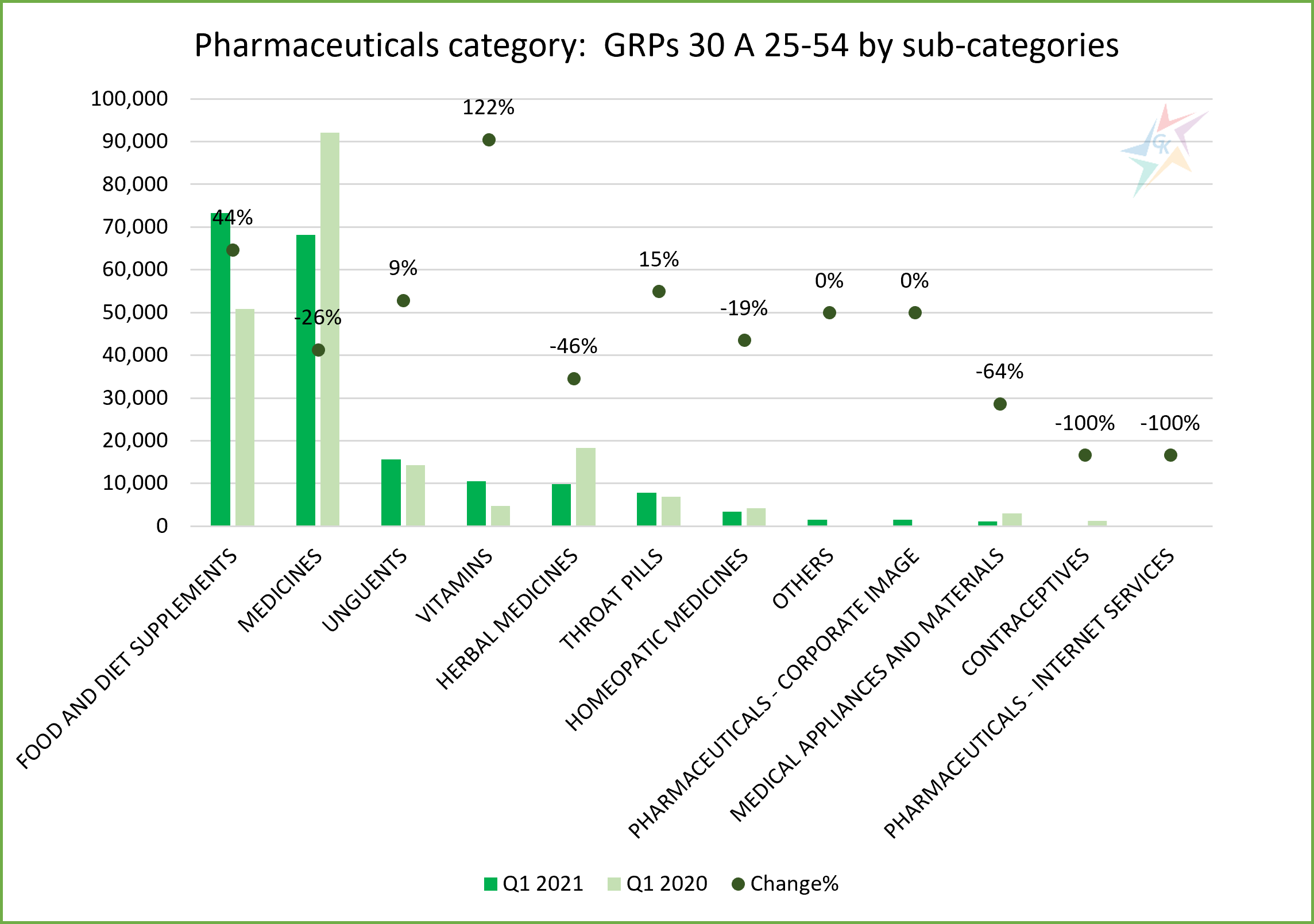

И през двата разглеждани периода челната позиция е запазена за продуктите от категория „Фармацевтика“, която традиционно поддържа високи нива на активност. В тази категория отчитаме и най-висок брой активно конкуриращи се компании – общо 65, а брандовете, които са били активни за първото тримесечие на настоящата година са 186. Въпреки че има спад от около 1%, това е и категорията, в която постоянно са добавят нови рекламодатели и нови продукти и поддържа устойчив дял от 30%. Категорията се формира от 12 подкатегории, като първите две във вътрешната класация – „Хранителни добавки“ и „Лекарства без рецепта“ формират 78% от общия обем в категорията „Фармацевтика“:

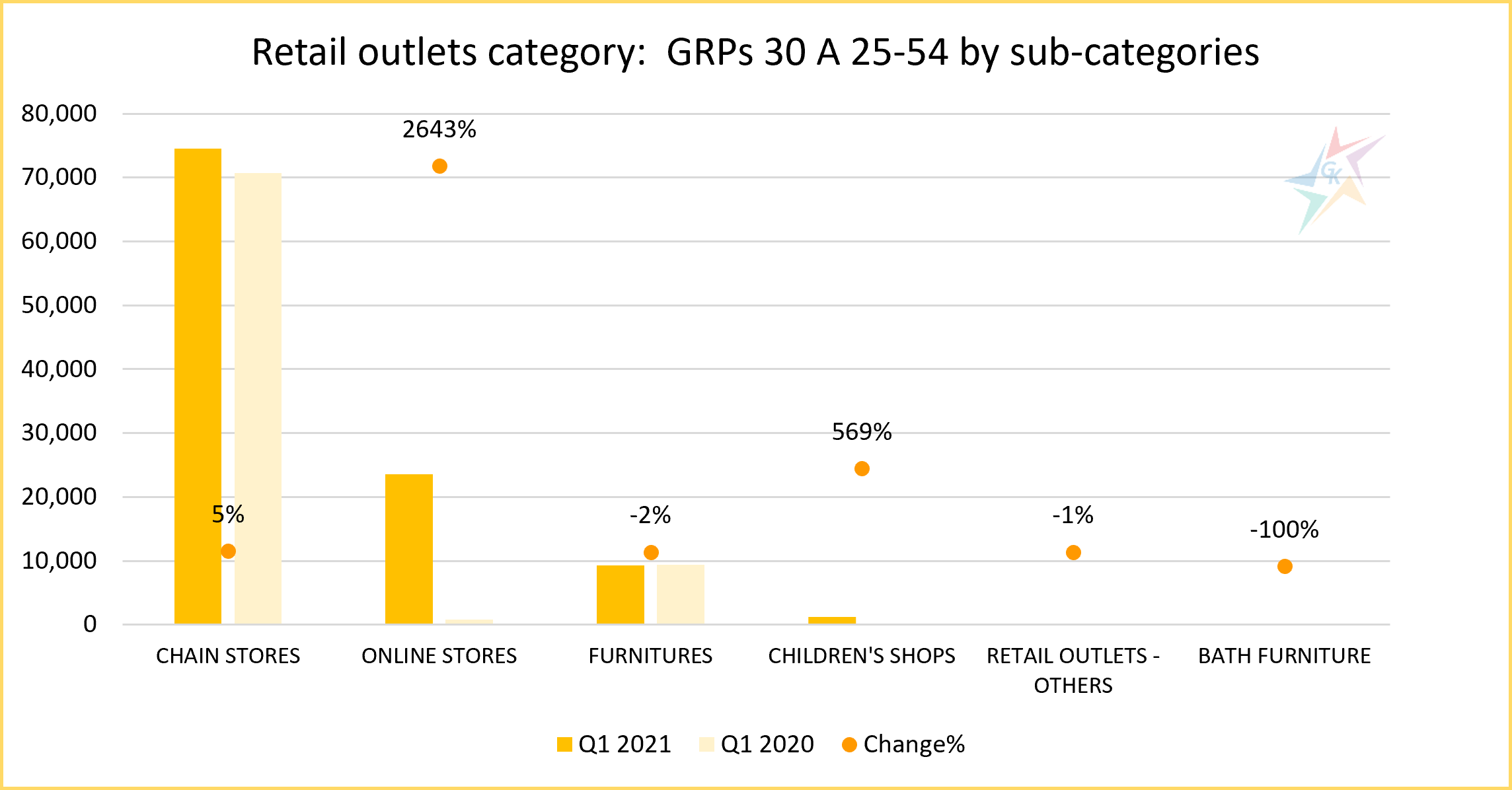

На втора позиция е категорията „Магазинна мрежа“, която нараства с 34% през първо тримесечие на 2021-ва спрямо същия период на 2020-та. Към традиционните вериги от магазини за хранителни стоки, черна и бяла техника и стоки за дома отчитаме засилено присъствието и на редица популярни онлайн магазини – Allegro Group (emag.bg и fashiondays.bg), About you, Vivre Deco, Answer.com, Eobuwie.pl (modivo.bg и obuvki.bg) и много други. Първата подкатегория „Търговски вериги“ от общо 6 в сегмента генерира 69% от обема. „Онлайн магазините“ отчитат най-висок ръст спрямо миналата година, но е важно да отбележим, че голяма част от тях бяха „преместени“ в този сегмент в началото на февруари 2021-ва година:

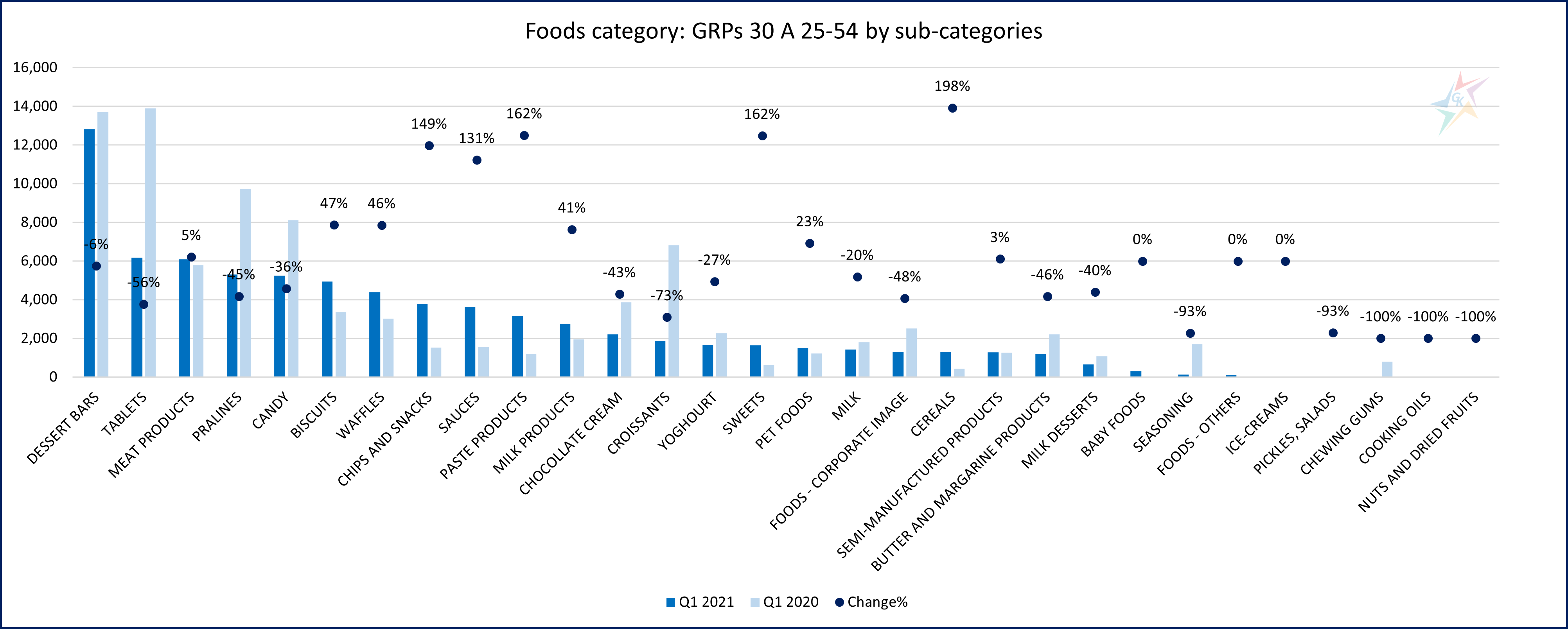

На трето място в класацията на категориите е „Хранителни стоки“ с 12% дял от постигнатите GRP’s 30. През първо тримесечие на 2021-ва секторът отчита спад от 17% в сравнение с аналогичния период през 2020-та. През разглежданите периоди общо 30 подкатегории са били активни. Най-интензивно се рекламират продукти от подкатегория „Десертни блокчета“, а първите три подкатегории в сегмента формират едва 33% от общия обем:

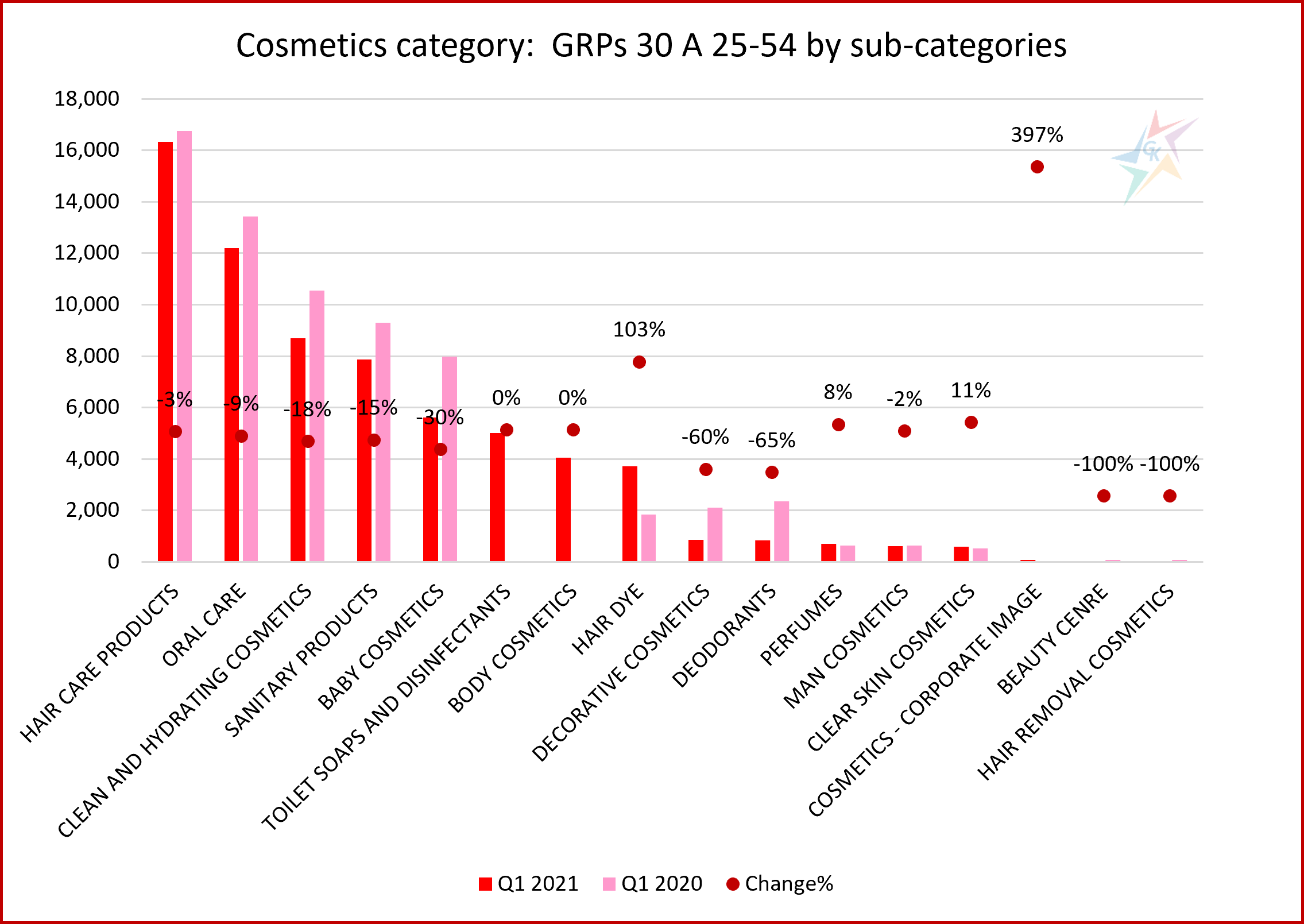

По подобие на фармацевтиката, категория „Козметика“ остава стабилна с минимален ръст от 1% на отчетените GRPs 30 и запазва четвъртата позиция. Интересно е да се отбележи, че в тази категория традиционно най-рекламираните продукти като шампоани и балсами за коса, продукти за устна хигиена и козметика за лице бележат спад, но той напълно се компенсира от активирането на две пасивни през последните години подкатегории – „Тоалетни сапуни и дезинфектанти“ и „Козметика за тяло“, и от ръста в подкатегория „Боя за коса“. Общо 16 продуктови подкатегории са активни през разглежданите периоди, а първите три представляват 55% от обема на категория „Козметика“:

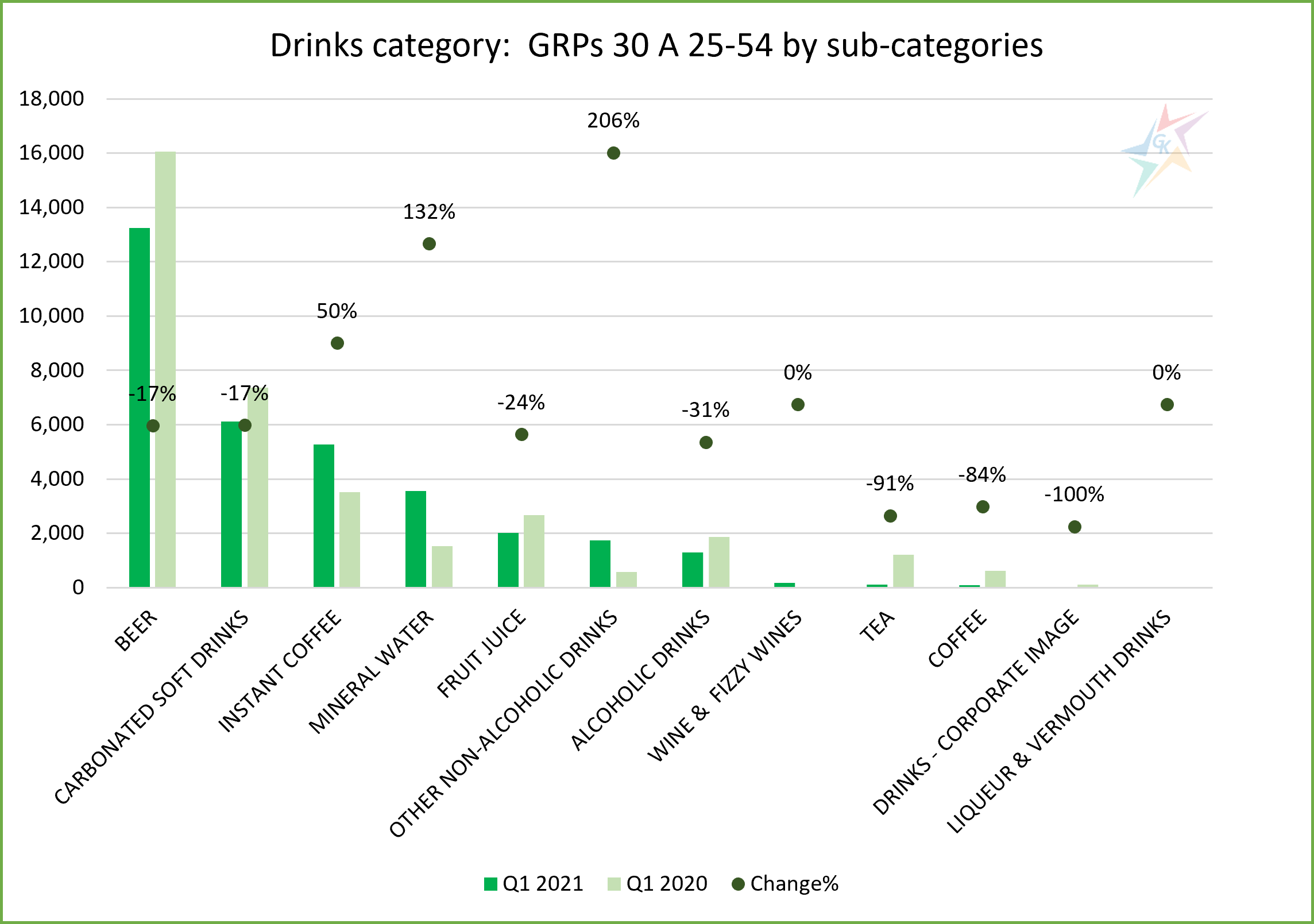

На пето място се нарежда категория „Напитки“. Това е една позиция по-нагоре, но като цяло отчетените GRPs 30 намаляват с 5% в сравнение с година по-рано. Динамиката в подкатегориите е голяма и силно се влияе от възможността хората да посещават заведения и да прекарват време извън дома. Категорията „Напитки“ е изградена от 12 подкатегории. Подкатегорията „Бира“ е безспорен лидер, следвана от „Газирани напитки“ и „Разтворимо кафе“. Трите водещи категории отчитат 73% дял от общия обем:

През първо тримесечие на 2021 всички останали категории реализират 26% от общия за пазара обем на база показател GRPs 30 и отчитат спад от 6% спрямо същия период година по-рано. В категорията „Други“ сме обобщили данните за още 19 категории, които съдържат в себе си 82 подкатегории, отчели активност през анализираните периоди.

За допълнителна информация, моля свържете се с нашия екип през формата за контакт.